PERSPECTIVAS PRECIOS DE TRANSFERENCIA LATINOAMÉRICA

México

Ley del Impuesto Sobre la Renta (“LISR”) Art. 76. Operaciones con Partes Relacionadas

El artículo 76 fracción IX de la LISR antes aplicaba para operaciones intercompañías con

residentes en el extranjero solamente, ahora abarca tanto operaciones intercompañías

con nacionales como con el extranjero; es decir, aclaran que un estudio de precios de

transferencia debe de contener lo mismo para operaciones intercompañías con partes

relacionadas nacionales como con el extranjero.

Adicionalmente, dentro de los puntos más significativos adicionados en las fracciones

referidas en este artículo para precios de transferencia, se hace referencia al inciso b de la

fracción IX del artículo 76 de la LISR en donde se establece incluir información relativa a

las funciones, activos y riesgos de la parte o partes relacionadas con las que se celebren

operaciones intercompañías, y no solamente la del contribuyente analizado mexicano, es

decir, ahora habría que incluir información extraterritorial que no necesariamente tiene el

contribuyente mexicano en su contabilidad de acuerdo con las Normas de Información

Financiera (“NIFs”) aplicables.

Asimismo, se homologa la presentación de la Declaración Informativa Múltiple con partes

relacionadas (“Anexo 9 de la DIM”) y la declaración informativa local (“local file”) cuando

aplique, a más tardar a la fecha de la presentación del dictamen fiscal (“SIPRED”) el cual

se presenta el 15 de mayo del siguiente año. En ambas declaraciones ahora, se informará

tanto operaciones con partes relacionadas nacionales como del extranjero.

Finalmente, ante el ocasional desconocimiento según la autoridad mexicana sobre las

enajenaciones de acciones con residentes en el extranjero que sean partes relacionadas,

se adiciona la fracción XX al artículo 76 de la LISR, en donde se establece la obligación de

presentar como máximo un mes posterior a la enajenación de acciones con residentes del

extranjero, la información coincidente con la del dictamen fiscal de enajenación de

acciones que se prepara para el título V de la LISR.

Artículo 76-A. Nueva obligación de presentar declaraciones anuales informativas de partes relacionadas

Se modifica el artículo 76-A de la LISR, para adicionar la obligación de presentar las

declaraciones informativas local y maestra (en su caso) para los contribuyentes que sean

partes relacionadas (aunque no cumplan con el monto estipulado en la fracción I del

artículo 32-H del CFF) de las personas morales obligadas a dictaminarse para efectos

fiscales en los términos del artículo 32-A del CFF; es decir, por el simple hecho de ser una

parte relacionada de una empresa que está obligada a presentar el SIPRED, cada empresa

de ese Grupo en México que hubiere tenido operaciones intercompañía también deberá

presentar las declaraciones informativas local y maestra; aunque, en el caso de la maestra

se puede presentar una incluyendo los RFCs de todas las partes relacionadas obligadas.

Asimismo, se confirman los plazos para la presentación de la declaración informativa

maestra de partes relacionadas del grupo empresarial multinacional (fracción I) y la

declaración informativa país por país del grupo empresarial multinacional (fracción III),

siendo este a más tardar el 31 de diciembre de año inmediato posterior al ejercicio de que

se trate y para efectos de la declaración informativa local de partes relacionadas, se

recorre la presentación al 15 de mayo del año inmediato posterior al ejercicio de que se

trate; es decir, la presentación de dichas declaraciones informativas del 2022 serán a partir

del año 2023 en mayo y en diciembre respectivamente.

Art. 179 de la LISR - Operaciones comparables con empresas multinacionales

Este artículo se modifica para considerar en el mismo las obligaciones con partes

relacionadas en materia de precios de transferencia en cuanto ingresos acumulables y

deducciones autorizadas a valores de mercado, tanto para las personas físicas como para

las morales que realicen operaciones con partes relacionadas nacionales como con el

extranjero; antes sólo consideraba este artículo operaciones intercompañía de personas

morales con residentes en el extranjero.

Adicionalmente, se incorpora en este artículo el protocolo que aplica el Servicio de

Administración Tributaria (“SAT”) en las revisiones o auditorías a los contribuyentes para

que la empresa y su año bajo análisis para que la comparación sea uni-anual y no con

promedios multianuales de la información que generan la propia compañía, así como los

precios, montos o ratios de las empresas comparables, aunque existe la posibilidad de una

comparación multianual cuando los ciclos de negocios o la aceptación de un producto

cubran más de un año.

Art. 180 de la LISR - Método estadístico intercuartil para la obtención del rango de precios del monto de las contraprestaciones o de márgenes de utilidad en operaciones comparables

Se incorpora en este artículo la determinación de que sólo se podrán utilizar otros métodos estadísticos distintos al rango intercuartílico indicado en el artículo 302 del Reglamento de la LISR, si este proviene de un procedimiento amistoso establecido en un tratado para evitar la doble tributación o en las reglas de carácter general que al efecto expida el SAT, es decir, en el artículo 180 de la LISR sí se establece la posibilidad de utilizar rangos estadísticos y el Reglamento lo acota a un rango intercuartílico; lo anterior genera una equidad en México considerando el artículo en los tratados para evitar la doble tributación que se refiere a la no discriminación, ya que en otros países si es posible aplicar algún otro rango estadístico diferente al intercuartílico para efectos de realizar la comparación de precios, montos o ratios como si fueran operaciones entre independientes y solamente si se genera un procedimiento amistoso estaría permitido para los contribuyentes mexicanos.

Arts. 182 y 183 Bis de la LISR – Maquiladoras IMMEX y Shelters

Se elimina la opción de solicitar una resolución particular (o Acuerdo de Precios Anticipado “APA”) en los términos del artículo 34-A del CFF para las maquiladoras IMMEX y de albergue conocidas como “Shelters”. Para estas últimas, también se incorpora la obligación de determinar la utilidad fiscal a través de la fórmula del “safe harbor” de manera individual con cada uno de sus clientes. Habrá que analizar si con un procedimiento amistoso es posible solicitar dicho APA. No obstante, en la página del SAT referente a “Resoluciones para empresas que prestan servicios de maquila” se listan alternativas para aquellas empresas maquiladoras que se encuentran en un proceso de solicitud de resolución de APA y que pudiera dar certeza jurídica hasta por el año 2024 bajo el Acuerdo relativo al Enfoque Calificado para Maquiladoras que en su caso publique el SAT. Adicionalmente, se elimina la obligación de presentar el escrito libre donde se manifiesta la utilidad fiscal del ejercicio que se presenta en los tres meses siguientes al cierre del ejercicio fiscal, como medida de simplificación administrativa, ya que este se duplicaba con la información que contiene la Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (“DIEMSE”). Por otro lado, el segundo párrafo del artículo 182 indica que el llenado de la DIEMSE deberá reflejar la utilidad fiscal del ejercicio aplicando la fracción I o II de dicho artículo. En caso de no cumplir con la presentación y llenado de la DIEMSE, el contribuyente con programa IMMEX (por la responsabilidad solidaria) y su parte relacionada principalmente generarán la figura del Establecimiento Permanente en México; lo que quiere decir, es que se tendría que acumular en el país el valor de los productos transformados, quizás como si fuera una empresa manufacturera por contrato.

Código Fiscal de la Federación

Art 42-B Simulación de actos jurídicos para efectos fiscales entre partes relacionadas

La autoridad podrá determinar la simulación de actos jurídicos, exclusivamente para efectos fiscales, en el ejercicio de sus facultades de comprobación, siempre que se trate de operaciones con partes relacionadas. La existencia de la simulación deberá ser declarada en el propio acto de determinación de la situación fiscal del contribuyente. En los actos jurídicos en los que exista simulación, el hecho imponible será el efectivamente realizado por las partes. La resolución en que la autoridad fiscal determine la simulación de actos jurídicos deberá incluir lo siguiente:

- Identificar el acto simulado y el realmente celebrado.

- Cuantificar el beneficio fiscal obtenido por virtud de la simulación.

- Señalar los elementos por los cuales se determinó la existencia de dicha simulación, incluyendo la intención de las partes de simular el acto.

Para efectos de determinar la simulación, la autoridad podrá basarse en presunciones.

Por ejemplo, en el acta final la autoridad podría concluir que no fue un pago por servicios

administrativos al extranjero individualmente identificables, sino más bien un pago a

prorrata de gastos administrativos que contenía un margen de utilidad que con base en la

LISR serían no deducibles

Art. 46 Facultades de comprobación, ampliación de supuestos en visitas domiciliarias referentes a precios de transferencia

En lo referente a la práctica de visitas domiciliarias y la terminación de estas por parte de la autoridad, se amplían los supuestos relativos a precios de transferencia, dando lugar no solo a las operaciones relacionadas por empresas pertenecientes a grupos multinacionales, sino también a las operaciones con partes relacionadas nacionales y extranjeras efectuadas por personas físicas y morales sujetas a la LISR.

Art. 46-A Suspensión de plazo en facultades de comprobación

Se adiciona un supuesto más a la suspensión del plazo para el ejercicio de las facultades del fisco federal, siendo éste la solicitud de un APA sobre la metodología utilizada para determinar los precios o montos de las contraprestaciones en operaciones con partes relacionadas conforme al artículo 34-A del CFF; es decir, si el plazo para una revisión o auditoria en general es de cinco años para atrás por parte de la autoridad, si un contribuyente solicitó un APA y la autoridad se demora dos años en otorgárselo, el plazo de facultades de revisión aumentará en ese mismo tiempo, en otras palabras se podría extender hasta siete años para atrás sus facultades de comprobación.

Art. 48 Información confidencial

Se incluye en las revisiones de gabinete el procedimiento para dar a conocer al contribuyente y sus representantes información confidencial proporcionada u obtenida de terceros independientes respecto de operaciones comparables que afecte la posición competitiva de dichos terceros. Actualmente este procedimiento solo se contempla para visitas domiciliarias.

Colombia

Régimen de Precios de Transferencia en Colombia

Se aproximan los vencimientos para cumplir con las obligaciones en materia de Precios de Transferencia. Se tendrá obligación de presentar la declaración informativa, cuando existan operaciones con vinculados del exterior o zona franca y reporte:

- Patrimonio bruto superior o igual a COP $3.630.800.000 (100.000 UVT) y/o

- Ingresos brutos superiores o iguales a COP $2.214.788.000 (61.000 UVT)

Nota: Aunque su patrimonio bruto en el período gravable sea inferior a 100.000 UVT y sus ingresos brutos inferiores a 61.000 UVT, si realizó operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes de baja o nula imposición o regímenes tributarios preferenciales, estará sujeto al régimen de Precios de Transferencia.

Habrá obligación de presentar el informe local cuando:

- Se realicen transacciones con vinculados del exterior o zona franca superiores a COP $1.633.860.000 (45.000 UVT) por tipo de operación y/o

- Se realicen transacciones con jurisdicciones no cooperantes, de baja o nula imposición y/o regímenes tributarios preferenciales, superiores a COP $363.080.000 (10.000 UVT) por tipo de operación.

Es importante indicar que la documentación comprobatoria de Precios de Transferencia está compuesta por el Informe Local e Informe Maestro

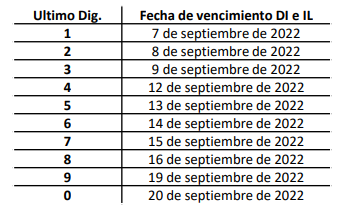

Para el caso de la Declaración Informativa (DI) e Informe Local (IL), deberán presentarse de acuerdo con el último dígito del NIT de la siguiente manera:

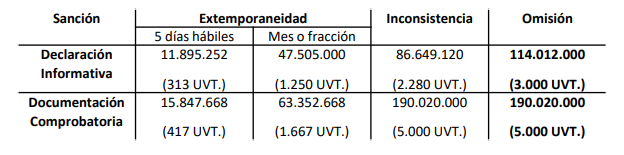

El cumplimiento efectivo de las obligaciones del régimen de Precios de transferencia evitará incurrir en sanciones tales como:

Paraguay

Últimas novedades de interés

Se han publicado el pasado 30 de diciembre de 2021 las Resoluciones Generales (SET) N° 108/21 y 110/21, las cuales traen las siguientes novedades:

1) Resolución General N° 108/21

- Se crea un Registro de Profesionales Autorizados de Precios de Transferencia (“Registro PAPT”), en el que deben inscribirse los profesionales interesados en elaborar el Estudio Técnico de Precios de Transferencia (“ETPT”) para los sujetos obligados a presentarlo ante la Subsecretaría de Estado de Tributación (“SET”).

- La inscripción se realizará en línea a través del Sistema de Gestión Tributaria Marangatu (el “Marangatu”), una vez que esté listo el módulo especial para dicho efecto; mientras tanto, las solicitudes se deben presentar en la oficina de la SET.

- Pueden inscribirse economistas, contadores, administradores de empresas, abogados, así como otros profesionales similares de las ciencias jurídicas, económicas, financieras o empresariales.

- Estos deberán a su vez, acreditar haber sumado en los últimos 5 años al menos 100 horas de capacitación en precios de transferencia, siendo válidos los cursos realizados en el país en instituciones habilitadas por el Ministerio de Educación y Ciencias o en el extranjero

- Igualmente, los mismos deben contar como mínimo con 4 años de experiencia general en tributación, o 3 años de experiencia específica en tributación internacional o precios de transferencia.

- Además, no deben registrar antecedentes que le prohíban el ejercicio de su profesión y a la vez, estar al inscriptos en el registro único de contribuyentes (“RUC”) y al día con sus obligaciones tributarias.

- La inscripción en el Registro PAPT tiene una validez de 3 años renovable

- Por su parte, se establece como incompatibilidad prestar servicios de auditoría externa impositiva de forma directa o indirecta y de precios de transferencia al mismo contribuyente dentro del mismo ejercicio fiscal.

2) Resolución General N° 110/21

• Se modifican los datos que el contribuyente que realice exportaciones de: (i) soja; (ii) productos derivados de la soja (aceites, harinas, pellets y expellers); (iii) maíz; (iv) arroz; y (v) trigo (“Bienes numeral 7”), debe comunicar a la SET mensualmente en carácter de declaración jurada a través de la “DJI-Num7”; siendo las principales novedades entre los conceptos a informar:

- El precio internacional de público y notorio conocimiento ajustado, si correspondiere, en la fecha de celebración del contrato de compraventa a valor absoluto o el de la fecha de fijación del precio en el caso de contratos de compraventa a futuro, ambos debidamente registrados

- El monto correspondiente a los valores de seguro, flete, control de puertos y de calidad, que son los admitidos para el ajuste de comparabilidad cuando la exportación no se haya realizado a valor libre a bordo (“FOB” por sus siglas en inglés) en puerto paraguayo.

- La manifestación de si se registró o no un contrato. En caso afirmativo, se debe informar el número con el que fue registrado.

- El destino intermedio o final del bien exportado.

- El ajuste de precio de transferencia cuando este resulte menor al precio internacional de público y notorio conocimiento referencial, según lo dispuesto en la normativa vigente.

Se dispone que la sumatoria de los ajustes de precio realizados y declarados en la DJI-Num 7 de cada mes del ejercicio fiscal constituirá la renta neta que deberá consignarse en la declaración jurada del Impuesto a la Renta Empresarial (“IRE”), al cual dicho ajuste está sujeto.

Transitoriamente, se establece que las exportaciones realizadas desde enero de 2022 deberán informarse a través de la DJI-Num7 a la SET a partir del mes de julio del mismo año, conforme a un calendario dispuesto para ello. En cuanto a las exportaciones realizadas durante el ejercicio fiscal de 2021, los documentos que las respalden deberán formar parte del archivo tributario del contribuyente, sin que sea necesaria la presentación de la mencionada declaración jurada informativa.

Costa Rica

Declaración Informativa de Precios de Transferencia

Mediante resolución DGT-R-44-2016, se estableció la obligación de presentar la

declaración informativa de precios de transferencia. Dicha resolución en su Anexo 1

incluye la representación gráfica del formulario, sin embargo, la misma fue suspendida

mediante la resolución DGT-R-28-2017.

Si bien el requisito permanece intacto y existe como tal, la obligatoriedad de su

presentación queda relegada hasta el momento en que la Administración Tributaria

facilite los medios electrónicos para presentar la misma, pero al mismo tiempo,

actualmente se mantiene la obligación de conservar la información correspondiente a

dicha declaración informativa misma que puede ser requerida de forma individualizada y

por lo tanto debe ponerse a disposición de la Administración Tributaria.

Para efectos de la masividad, la Administración Tributaria deberá comunicar la fecha al

menos con 3 meses de antelación, el medio y el alcance la presentación de la declaración

informativa, lo que hasta el momento no ha sido comunicado.

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.