EXTENSION REGIMEN PROYECTOS INMOBILIARIOS DE GRAN DIMENSION ECONOMICA

1. Introducción.

El Gobierno ha otorgado una prórroga del régimen de

beneficios fiscales para obras de construcción,

garantizando la continuidad de los incentivos que han

favorecido la inversión y el desarrollo del sector. Esta

extensión amplía el plazo para la presentación de

proyectos, permitiendo que un mayor número de

iniciativas puedan acogerse a los beneficios previstos en

la Ley N° 16.906 de Promoción y Protección de

Inversiones.

Dicho régimen declara promovidas a las actividades de

construcción para la venta o arrendamiento de

inmuebles, destinados a viviendas u oficinas, y a las

urbanizaciones privadas, correspondientes a proyectos

Gran Dimensión Economía, extendiéndose el régimen a

proyectos presentados hasta el 31 de diciembre de

2025, y cuyo período de inversiones no se extienda más

allá del 30 de setiembre de 2028.

Este régimen declara promovidas las actividades de

construcción destinadas a la venta o arrendamiento de

inmuebles para uso residencial u oficinas, así como las

urbanizaciones privadas enmarcadas en proyectos de

Gran Dimensión Económica (en adelante “GDE”). La

prórroga del régimen se extiende a los proyectos

presentados hasta el 31 de diciembre de 2025, siempre

que el período de inversiones no se prolongue más allá

del 30 de septiembre de 2028.

A efectos de la categorización de los proyectos como de

GDE será necesario que los mismos tengan un valor en

obra civil y bienes muebles destinados al uso común de

más de UI 30.000.000 (aprox. USD 4.326.000), y que

tales obras sean inscriptas en el Banco de Previsión

Social (BPS). No se incluye dentro de este importe el

costo del terreno.

2. Inversiones.

La inversión comprendida será aquella que se realice en

un plazo de hasta 60 meses desde que el gobierno

departamental habilita el permiso de construcción o

desde que se cuente con el Inicio Anticipado de Obra.

Se admitirán las inversiones efectuadas en:

a) Materiales de la obra.

b) Mano de obra.

c) Leyes sociales.

d) Honorarios (de ingeniero/arquitecto exclusivamente

en lo referente a dirección de obra).

e) Bienes muebles destinados a las áreas de uso común

(se incluyen a los solos efectos de su elegibilidad las

inversiones en mobiliario y equipamiento de las áreas de

circulación, a pesar de ser excluidas para el cálculo de

áreas).

f) Equipos y maquinarias destinadas a la obra civil cuya

vida útil se agote durante el transcurso de la ejecución

de la obra civil.

g) Gastos de abastecimiento a los servicios esenciales

(agua, energía, etc) solo en caso de proyectos en

urbanizaciones.

Áreas de uso común.

Es condición necesaria que se destine determinada

porción de la inversión al uso de áreas comunes,

definidas como aquellas destinadas al desarrollo de

actividades sociales, deportivas y de recreación, tales

como: jardines (en la medida que efectivamente se esté

generando un acondicionamiento e infraestructura sobre

el mismo), piscinas, campos de deportes, gimnasios,

salas de reuniones y similares, y se incluyen además las

áreas destinadas a estacionamiento de cortesía.

También cumplen este requisito las áreas destinadas al

desarrollo de actividades comerciales y de servicios,

aunque las inversiones en dichas áreas no se consideran

parte de la inversión elegible.

COMAP estableció los siguientes porcentajes de

inversión destinadas a las áreas de uso común:

a) Proyectos con inversiones menores a UI 60.000.000

(aproximadamente USD 8.652.000): 5% de inversión en

estas áreas.

b) Proyectos con inversiones mayores a UI 60.000.000

(aproximadamente USD 8.652.000): 10% de inversión

en estas áreas.

Salvo para el caso de ciertas excepciones aplicables en

urbanizaciones, estas áreas deberán estar destinadas al

uso exclusivo de los copropietarios o propietarios si

estamos frente a padrones individuales.

Las áreas de circulación, con excepción de la caminería

interna o calles públicas para las urbanizaciones

comprendidas en el artículo 48 de la Ley N° 17.292, en

ningún caso computan para estas áreas.

3. Presentación.

Las entidades titulares de las actividades promovidas

deberán presentar ante la COMAP, un proyecto de

inversión que detalle el monto y el cronograma de las

inversiones. El Poder Ejecutivo con el asesoramiento de

la COMAP, emitirá una resolución declarando promovida

la inversión y estableciendo los beneficios fiscales y el

período de su utilización. Las empresas deberán cumplir tanto con el monto de la inversión, como con el

cronograma de esta.

Es posible ampliar un proyecto luego de presentado a

condición de que dicha ampliación se presente dentro

del cronograma de inversiones y que el monto de la

misma no supere el 30% de la inversión promovida,

debiéndose mantener los porcentajes destinados a las

áreas de uso común.

4. Beneficios fiscales.

De cumplir con las condiciones exigidas, los beneficios

fiscales a los que los promotores de este tipo de

emprendimientos podrán acceder son los siguientes:

Exoneración de tasas y tributos a la importación de

equipos, máquinas y materiales destinados a la obra civil

y de los bienes muebles destinados a las áreas de uso

común, siempre que hayan sido declarados no

competitivos de la industria nacional.

Para posibilitar la importación de bienes en forma previa

a la aprobación del proyecto existe un régimen especial

de admisión temporaria.

Crédito por el IVA asociado a las compras en plaza de

equipos, máquinas, materiales y servicios destinados a

obra civil y de los bienes muebles destinados a las áreas

de uso común. El crédito será materializado mediante

certificados de crédito en el régimen correspondiente a

los exportadores una vez que se cuente con Resolución

del Poder Ejecutivo aprobando el proyecto.

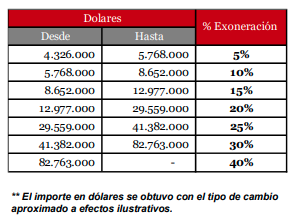

Exoneración de IRAE dependiendo del monto de la

inversión y de acuerdo con el siguiente detalle (el

porcentaje al que se accede se aplica sobre la inversión

elegible):

En caso de que no se cumpla con la inversión prometida en los plazos estipulados, pero el avance de obra sea igual o mayor al 50%, el porcentaje de exoneración será prorrateado en función al grado de avance.

Se establecen asimismo limitaciones al uso del beneficio en cada ejercicio fiscal, pudiéndose deducir el mínimo de los siguientes montos:

a) Inversiones efectivamente realizadas hasta la presentación de la declaración jurada del correspondiente ejercicio fiscal. Para lo cual se utilizará el valor de la Unidad Indexada vigente el último día del mes anterior al momento en que se realizó la inversión.

b) El 90% del impuesto a pagar en el ejercicio.

El plazo máximo de exoneración será en todos los casos de 10 años, contado desde el primer ejercicio en el que se obtenga renta neta fiscal y siempre que no hayan pasado 4 años de la declaratoria promocional.

Exoneración del Impuesto al Patrimonio sobre los inmuebles incluido el predio donde se realiza la obra (durante 8 o 10 años según se encuentren ubicados en Montevideo o el interior del país respectivamente) y sobre los bienes muebles destinados a las áreas de uso común (por el término de su vida útil).

5. Seguimiento del proyecto.

Se deberán presentar, dentro de los 4 meses del cierre de cada ejercicio económico, información respaldante de las inversiones ejecutadas hasta que haya concluido el último de los siguientes plazos:

a) fecha de cierre del ejercicio económico en que se haya finalizado la obra y sus inversiones.

b) fecha de cierre del cronograma de inversiones.

c) plazo de utilización del beneficio de IRAE otorgado.

6. Comentarios finales.

A diferencia del régimen general, los beneficios tributarios de este régimen no dependen del cumplimiento de ningún tipo de indicador específico, lo que asegura a los inversores el acceso a los beneficios cuando sus proyectos se encuadren dentro de las actividades promovidas y alcancen las sumas mínimas Provistas

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.