Agosto – Setiembre 2023 Boletín de novedades tributarias

Normativa de Interés

Ley 20.191 – Técnicos y profesionales del sector de las tecnologías de la información

El 23 de agosto del corriente año fue promulgada la Ley 20.191, la misma incentiva a que técnicos y profesionales brinden su trabajo en relación de dependencia a empresas con actividad y permanente en el país. La opción regirá para contratos laborales iniciados hasta el 28 de febrero del 2025 inclusive. Bajo esta Ley, podrán optar por tributar el impuesto a la renta de los no residentes (IRNR) y no realizar aportes a la seguridad social. Para ampararse en dicho régimen debe cumplirse simultáneamente: a. No haber verificado residencia fiscal en los últimos 5 ejercicios fiscales. b. Desarrollar la actividad a tiempo completo en territorio nacional, es decir: Durante el año civil registrar una presencia física de al menos 2/3 de los días. Cuando la relación laboral no se encuentre vigente durante todo el año civil la presencia física se calculará sobre la vigencia del contrato. c. Obtener la totalidad de las rentas en el territorio nacional y exclusivamente en relación de dependencia, por la prestación de servicios vinculados a la realización de actividades comprendidas en el literal S del articulo 52 del Titulo 4 del Texto Ordenado 1996. La opción se podrá ejercer por única vez al inicio de la relación laboral y será de aplicación para el año civil en que se verifique la misma y durante los cuatro siguientes. Si el trabajador se desvincula de la empresa seguirá teniendo derecho a la opción por el tiempo restante a cumplir el plazo mencionado anteriormente. En cambio, si renuncia a la opción en forma anticipada, la misma será irrevocable ycomprenderá ambos tributos. Con esto se prevé una baja del costo de cargas sociales para el empleado debido aque pueden no realizarse, y adicionalmente baja el impuesto a la renta dado que latasa del IRNR es de 12%, mientras que el IRPF tiene tasas progresivas que lleganhasta el 36%. Se espera al Decreto reglamentario para confirmar si la reducción de las cargassociales impacta también en el costo patronal.

Decreto 248/023 – Régimen de promoción de proyectos de GranDimensión Económica.

Se modifica a partir del 1º de enero de 2024 el Decreto Nº 138/020 - Régimen depromoción de inversiones para la actividad de construcción de gran dimensióneconómica, al amparo de la normativa prevista en la Ley de Inversiones.

El Poder Ejecutivo entiende conveniente:

a) modificar los límites cuantitativos para ampararse al régimen;

b) extender el plazo para la presentación de solicitudes para acogerse a los

beneficios fiscales del régimen;

c) extender el plazo para la ejecución de las inversiones comprendidas en el

régimen, para aquellas empresas que no hayan podido comenzar las obras oestimen que las mismas se extenderán más allá del plazo establecido en lanormativa a estos efectos, de forma tal que puedan computar sus inversiones

al amparo del régimen de promoción.

a) Modificación de limites

Se incrementa a UI 30.000.000 equivalentes a aproximadamente USD 4.575.0000(antes UI 20.000.000 aprox. USD 3.050.000) el valor mínimo de la inversión en obracivil y bienes muebles destinados a las áreas de uso común.

Cabe recordar que no se incluye el costo del terreno dentro del monto a computar

por obra civil.

b) Plazos

Se extienden un año los plazos máximos tanto para presentación de proyectos

como para ejecución de las obras:

- Los proyectos hayan sido presentados con anterioridad al 1º de enero de 2025(el plazo anterior terminaba el 1° de enero de 2024).

- el período de inversiones ejecutadas no se extienda más allá del 30 desetiembre de 2027 (el plazo anterior terminaba el 30 de setiembre de 2026).

c) Exoneración de IRAE

Las empresas cuyos proyectos de inversión hayan sido declarados promovidos al

amparo de la presente reglamentación, gozarán de una exoneración del Impuesto alas Rentas de las Actividades Económicas (IRAE).

En concordancia con el aumento del mínimo de inversión se modifica la primeraescala de exoneración de IRAE quedando de la siguiente manera:

5% de la inversión elegible promovida, cuando el monto de esta se encuentreentre 30:000.000 Ul (aprox. USD antes UI 20:000.000) y 40:000.000 Ul (aprox.

USD 6.100.000).

El resto de las escalas se mantienen incambiadas.

Decreto 253/023 – Dejase sin efecto el Decreto Nº 177/023

Se deja sin efecto el Decreto Nº 177/023, por el cual se declaró la emergenciahídrica en la zona metropolitana del país, eliminándose así la exoneración de IVA eIMESI de la comercialización de aguas minerales.

Decreto 265/023 - Se fija el valor de la Unidad Reajustable y la UnidadReajustable de Alquileres de mes de julio de 2023.

Se fija el valor de la Unidad Reajustable (UR) correspondiente al mes de julio de2023, a utilizar a los efectos de lo dispuesto por el Decreto-Ley Nº14.219, de 4 dejulio de 1974, y sus modificativos en $1.597,62 (pesos uruguayos mil quinientos noventa y siete con 62/100).

Decreto 287/023 - Se fija el valor de la Unidad Reajustable y la UnidadReajustable de Alquileres de mes de agosto de 2023.

Se fija el valor de la Unidad Reajustable (UR) correspondiente al mes de agosto de2023, a utilizar a los efectos de lo dispuesto por el Decreto-Ley Nº14.219, de 4 dejulio de 1974, y sus modificativos en $1.620,91 (pesos uruguayos mil seiscientos veinte 91/100).

Decreto 228/023 de 31/07/2023 – Reforma de la Seguridad Social: Facilidades de pago de Servicio Doméstico

BPS implementa un régimen de facilidades de pago por deudas de empleadores deservicio doméstico.

Se podrán amparar en este Decreto los empleadores que adeuden aportes

personales y patronales devengados hasta el 2 de mayo de 2023.

El mismo deberá ser solicitado en forma conjunta entre ambas partes mediante unadeclaración de los servicios no declarados, disponiéndose que:

- Las obligaciones prescriptas se computarán como periodo trabajado y setomará como asignación computable el salario mínimo que corresponda, salvoque se haya presentado declaración jurada de no pago en tiempo y forma.

- La deuda que no se encuentre prescripta se actualizará mes a mes en unidades reajustables y cada cuota del convenio no podrá ser inferior al 50% de adeudomensual.

Al monto de la cuota se deberá adicionar las sanciones pecuniarias exigibles y tendrán un interés de financiación de 2% anual.

En caso de no pagar una cuota, a los 2 meses caducará el convenio y se haráexigible el saldo de la deuda más los recargos que correspondan de acuerdo con el artículo 94 del Código Tributario.

En suma, los beneficios serían los siguientes:

- Para el empleado es que BPS tomará el salario mínimo como asignacióncomputable, cuando antes no lo hacía.

- Para el empleador las sanciones son menores abonando en tiempo y forma.

Otras Disposiciones

Resolución DGI Nº 1695/023.

Se prorrogan obligaciones tributarias con vencimiento 22 de agosto de 2023, lascuales se considerarán realizadas en fecha hasta el 23 de agosto de 2023.

Resolución DGI Nº 1702/023.

Se fija, a partir del 1º de setiembre de 2023, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido de lafaena por ellos realizada de animales de su propiedad.

Resolución DGI Nº 1703/023.

Se dispone que, en los casos de faena a facón, auto abasto o cuando la planta defaena no abasteciera directamente a la carnicería o al establecimiento industrializador, los precios fictos por kilo, por el mes de setiembre de 2023, a efectos de la liquidaciónde los impuestos respectivos, son los que se determinan.

Resolución DGI Nº 1704/023.

Se fijan los valores fictos vigentes a partir del 1º mayo de 2023, aplicables al régimende percepción del IVA, correspondiente a la comercialización de aves de las especiesque se indican.

Resolución DGI Nº 1876/023.

Mediante Resolución N° 1876/023 de 18/09/23 se determinó la forma de cálculo del coeficiente para calcular los activos asociados a la actividad principal de una entidadholding y/o tenedora de inmuebles dispuesto por el artículo 3 Sexies del Decreto N°395/022.

Resolución DGI Nº 1944/023.

La Resolución N° 1944/023, estableció el valor de semovientes, lana y cultivos enproceso, así como los valores promedios por hectárea anual de arrendamientos, a losefectos de que sean utilizados en la liquidación del Impuesto a las Rentas de lasActividades Económicas para el ejercicio 1º de julio de 2022 al 30 de junio de 2023 del sector agropecuario.

Resolución DGI Nº 1945/023.

Se fija el precio ficto provisorio del arroz cosecha 2022, a efectos de la liquidación del impuesto a la enajenación de bienes agropecuarios (IMEBA) y el plazo de presentaciónde las declaraciones juradas.

Resolución DGI Nº 1946/023.

Se extienden a ejercicios económicos cerrados antes del 1º de julio de 2024, loscriterios de liquidación a aplicar en los casos que un mismo contribuyente genererentas derivadas de actividades agropecuarias conjuntamente con otras rentas.

Resolución DGI Nº 1977/023

Se fijan, a partir del 1º de octubre de 2023, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido de lafaena por ellos realizada de animales de su propiedad.

Resolución DGI Nº 1978/023.

Se dispone que en los casos de faena a façón, autoabasto o cuando la planta de faenano abasteciera directamente a la carnicería o al establecimiento industrializador, losprecios fictos por kilo, por el mes de octubre de 2023, a efectos de la liquidación de losimpuestos respectivos, son los que se determinan.

Resolución DGI Nº 1979/023.

Se fijan los valores fictos vigentes a partir del 1º de octubre de 2023, aplicables al régimen de percepción del IVA, correspondiente a la comercialización de aves de lasespecies que se indican.

Devolución de excedentes de FONASA

Los trabajadores con ingresos nominales mensuales superiores a $ 95.218 en promedio y los jubilados o pensionistas con ingresos nominales mensuales superioresa $ 103.153 en promedio podrán tener devolución por el año 2022.

A partir del 8 de setiembre se puede realizar la consulta por la página web de BPS, al

0800 2016 o al WhatsApp 092 366 272.

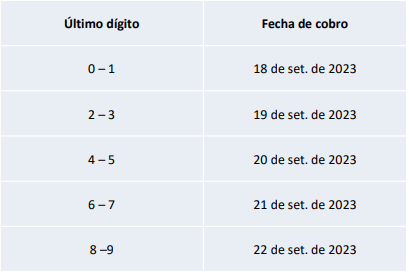

Quienes hayan optado en años anteriores por depósitos en cuentas bancariascobrarán la devolución el 18 de setiembre.

Los restantes, cobrarán en cuentas bancarias, Abitab, RedPagos, ANDA,

supermercados El Dorado o en tesorería de BPS desde el 18 al 22 de setiembresegún el último dígito de su cédula:

Consultas DGI

Consulta DGI No. 6459

Contribuyente que presenta consulta tributaria vinculante respecto a una situación comprendida en una actuación inspectiva encurso - Procedimiento, consideraciones.

Consulta DGI No. 6515

Sociedad de hecho integrada por dos socios licenciados que brindan servicios de diseño gráfico a empresas del exterior - IRPF- Exoneración - Tratamiento tributario.

Consulta DGI No. 6603

Persona física no residente en el Uruguay - IRNR - Adjudicación de activos por liquidación de S.A. de la que era accionista - Valuación - Costo de adquisición - Tratamiento tributario.

Consulta DGI No. 6550

Persona física residente que presta servicios de diseño gráfico al exterior - IRPF - Exoneración, no corresponde.

Consulta DGI No. 6555

Enajenación de unidad de propiedad horizontal - IRPF - Costo fiscal, determinación

Consulta DGI No. 6578

S.A. Uruguaya con domicilio fiscal en recintoaduanero portuario - IRAE - Exoneración, alcance.

Consulta DGI No. 6517

Sociedad de hecho contribuyente de IMEBA por cría y recría de ganado que anexa proyecto agroturístico en los mismos bienes donde desarrolla la actividad ganadera - IMEBA - IRAE - Liquidación - Tratamientotributario

Consulta DGI No. 6511

Montepíos notariales facturados conjuntamente conhonorarios profesionales por escribana pública - IRAE - Liquidación - Deducción - Tratamiento tributario

Consulta DGI No. 6561

S.A. que desarrolla su actividad en recintos aduaneros que contrata personal para realizar tareas fuera del recinto deactividades ajenas a la manipulación de mercaderías - IRAE - Exoneración, alcance

Consulta DGI No. 6592

Re otorgamiento de escrituras públicas por escribana ante extravío de protocolos - IRPF - ITP - Pago - Tratamiento tributario

Consulta DGI No. 6583

Laboratorio de inteligencia artificial e internet facilitador de innovación y creatividad financiado por el Latu - IRAE - IVA - Ingresos para costos operativos - Gravabilidad - Tratamiento tributario.

Consulta DGI No. 6470

Tubo de extracción de sangre con sustancias químicas para laboratorio de análisis clínicos" - IVA - Importación y venta en plaza- Tasa - Tratamiento tributario.

Consulta DGI No. 6535

Empresa titular de un contrato "CREMAF" para laejecución de una obra pública de infraestructura vial - IRAE - Activos intangibles - IVA - Facturación - Tratamiento tributario.

Consulta DGI No. 6557

S.A. prestadora de servicios técnicos, desarrollo y mantenimiento de software propiedad de una entidad extranjera - IRAE - Exoneración - Tratamiento tributario.

Sentencia TCA

Sentencia No. 49/023

Se demanda la nulidad de la Resolución DGI, que determinó tributos a S.R.L, mora y contravención - Actor declarado solidaria e ilimitadamente responsable por el IRAE - Disolución de Sociedad - Administraciónsostuvo que el vencimiento del plazo no extingue la personería jurídica, la cual permanece vigente a los efectos de su liquidación y la hace sujeto pasivo de IRAE- El TCA desestima la demanda anulatoria.

Sentencia No. 944/022

Se demanda la nulidad de la resolución DGI que determinó obligaciones tributarias impagas para la actora por concepto de IRAE, IPAT e IVA y declaró que la empresa incurrió en mora, contravención y defraudación - Vulneración de garantías, presentación sucesiva de profusa documentación, generando una larga extensión de plazos razonables de las actuaciones fiscales por parte de la Administración - Documentación respaldante incompleta del IVA Compras e IVA Ventas. A juicio del Tribunal, constituye una maniobra engañosa a efectos de lograr artificialmente una mayor deducción del IRAE e IVA a pagar.

Sentencia No. 870/022

Se demanda la nulidad de la Resolución DGI, que denegó la petición para que se declarara que en la enajenación de un inmueble noacaeció el hecho generador del IRNR en la cuantía retenida por la escribana interviniente - Avalúo de los bienes recibidos en pago - Normativa vigente dispuesta en el artículo 73 del Decreto Nº 150/007, dispone que los inmuebles se tomarán por el valor real vigente a la fecha de la operación - El Tribunal desestima la pretensión anulatoria

Sentencia No. 858/022

Se demanda la nulidad de la. Resolución DGI, por la cual se declaró que dos S.A. conformaban una unidad económico-administrativa a todos los efectos tributarios - Actor sostuvo que la Administración hizo una ilegítima aplicación del artículo 6º del Código Tributario - Adeudos tributarios, IMEBA - Responsabilidad solidaria - Concepto de unidad económicoadministrativa - Advertencia Miranda, aplicación - El TCA desestima la demanda.

Juan Ignacio Tróccoli

juan.troccoli@uy.Andersen.comCecilia Ricciardii

cecilia.ricciardi@uy.Andersen.comCecilia Rego

cecilia.rego@uy.Andersen.comMartin Moller

martin.moller@uy.Andersen.comNicolás Austt

nicolas.austt@uy.Andersen.comMauricio Rocumpaj

mauricio.rocumpaj@uy.Andersen.comAnaclara Perez

anaclara.perez@uy.Andersen.comBelen Rocha

belen.rocha@uy.Andersen.comOficina principal

Rincón 487, Piso 4

Montevideo, 11000 Uruguay

Tel.: +598 2915 7468

Aguada Park Free Trade Zone

Paraguay 2141, Piso 15, Oficina 2

Montevideo, 11800 Uruguay

Tel.:+598 2927 2982

Punta del Este

Calle 29 y Calle 20

Maldonado, 20100 Uruguay

Ph: +598 42441252

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.