Marzo Boletín de novedades tributarias

Normativa de Interés

Decreto 66/023– Modificación limite de ingresos para tributar IMEBA

Se aumenta el tope de ingresos con respecto a la opción a la cual pueden hacer

uso los contribuyentes de IRAE, de tributar IMEBA por sus rentas agropecuarias.

El tope de ingresos paso de UI 2.000.000 (USD 280.000) a UI 2.500.000 (USD350.000).

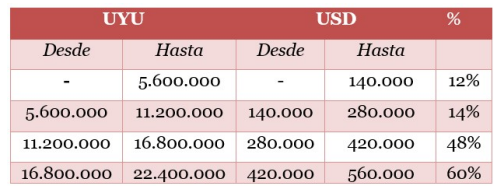

Decreto 71/023– Modificación régimen de estimación ficta del Impuesto a las Rentas de las Actividades Económicas.

Para ejercicios iniciados a partir del 1º de enero de 2023 el régimen pasará de tener escalas rígidas, al régimen de escalas progresivas (similar al IRPF):

Decreto 94/023– IRPF e IRNR Tasas rentas mobiliarias

Se modifican las tasas de IRPF e IRNR correspondientes a las rentas provenientes de intereses por depósitos en Instituciones de Intermediación Financiera de Plaza, e intereses de obligaciones y otros títulos de deuda emitidos por entidades residentes y rentas de certificados de participación emitidos por fideicomisos financieros, mediante suscripción pública y cotización bursátil en entidades nacionales.

Decreto 95/023– Exoneracion de tributos en ocasión de importación dedeterminados residuos.

Poder Ejecutivo hizo uso de la facultad y reglamentó las condiciones para aplicar laexoneración de tributos en ocasión de la importación de determinados tipos deresiduos prevista en el Art. 266 de la Ley 19.996 de 03/11/2021.

Decreto 110/023– Prorroga plazo cesión de certificados de créditoemitidos para la cancelación de obligaciones tributarias propias de los productores agropecuarios.

Se extiende hasta el 31 de agosto de 2023 el plazo por el Decreto 373/022 el cual autorizó la cesión de certificados de crédito emitidos para la cancelación deobligaciones tributarias propias de los productores agropecuarios contribuyentes ante la Dirección General Impositiva a favor de determinados sujetos pasivos.

Decreto 111/023– Se fija el valor de la Unidad Reajustable y la UnidadReajustable de Alquileres de mes de febrero de 2023.

Se fija el valor de la Unidad Reajustable (UR) correspondiente al mes de febrero de2023, a utilizar a los efectos de lo dispuesto por el Decreto-Ley Nº14.219, de 4 dejulio de 1974, y sus modificativos en $1.579,57 (pesos uruguayos mil quinientos setenta y nueve con 57/100).

Resolución DGI Nº 488/023 – Rentas Pasivas.

El pasado 13 de marzo la Dirección General Impositiva (DGI) emitió la Resolución

N°488/2023 la cual establece los términos y condiciones en los que aplicarán las

disposiciones establecidas por la Ley Nº20.095 y del Decreto Nº395/022, referidos

a la gravabilidad de rentas pasivas de fuente extranjera, obtenidas por grupos

multinacionales.

A continuación, se detallan las principales modificaciones:

- La Resolución aclara que las rentas derivadas de la enajenación o utilización económica de marcas fuera del territorio nacional se considerarán de fuente uruguaya solamente cuando sean obtenidas por una entidad integrante de un grupo multinacional.

- No se considerarán comprendidas en las nuevas hipótesis de renta de fuente uruguaya: a) intereses fictos generados por activos en el exterior; b) las rentas originadas en diferencias de cambio, en tanto estas no provengan de activos pasibles de generar rentas pasivas, ni de marcas.

- Se entenderá que una sociedad con actividad holding o tenedora de bienes inmuebles posee una adecuada sustancia económica si: a) la mayoría de los recursos humanos son residentes en territorio nacional y se encuentran debidamente calificados; b) al menos un director con adecuadas calificaciones es residente fiscal en territorio nacional, independiente de su vínculo funcional declarado a BPS.

- Se considerará que una entidad posee como actividad principal actuar como holding o tenedora de bienes inmuebles, cuando el promedio de los activos directamente asociados a dichas actividades, considerados a fin de cada mes, representen al menos el 75% de los activos totales de la entidad, durante la totalidad del período de tenencia de aquéllos.

- Las declaraciones Juradas referidas a los Ingresos Calificadas y Entidades Calificadas se presentarán anualmente en los mismos plazos previstos para la presentación de la declaración jurada del Impuesto a las Rentas de las Actividades Económicas (IRAE).

- Las entidades que presten los servicios tercerizados a las entidades a calificar deberán detallar en la factura respectiva: los recursos humanos afectados, las horas aplicadas para la prestación de dichos servicios en el país, y el detalle de las instalaciones en donde se prestaron los mismos. Esta disposición será de aplicación para las facturas emitidas a partir del mes de abril de 2023.

Otras Disposiciones

Resolución DGI Nº 457/023.

El Poder Ejecutivo ejerció la facultad de otorgar a los productores de leche, dearroz, de flores, frutas y hortalizas, apícolas, y de ganado bovino y ovino, que notributen el Impuesto a las Rentas de las Actividades Económicas (IRAE) por las

referidas actividades productivas, la devolución del Impuesto al Valor Agregado(IVA) incluido en las adquisiciones de gasoil destinadas al desarrollo de las mismas.

Para que dicha devolución sea aplicable, las estaciones de servicio y distribuidores

de combustible, deberán informar mensualmente el Impuesto al Valor Agregado(IVA) incluido en las enajenaciones de gasoil que no estuvieran destinadas al

consumo final y en tanto no hubieran sido documentadas mediante Comprobantes

Fiscales Electrónicos (CFE).

Resolución DGI Nº 458/023.

A efectos de optimizar la gestión de la Administración Tributaria (DGI) del Impuestoa las Rentas de las Personas Físicas (IRPF), se obliga a presentar una declaracióninformativa a determinadas entidades.

Resolución DGI Nº 529/023.

Se prorrogan los vencimientos de los contribuyentes agropecuarios debido a lasituación de emergencia del sector.

Resolución DGI Nº 582/023.

Se fija, a partir del 1º de abril de 2023, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido dela faena por ellos realizada de animales de su propiedad.

Resolución DGI Nº 583/023.

Se dispone que en los casos de faena a facón, auto abasto o cuando la planta defaena no abasteciera directamente a la carnicería o al establecimiento industrializador, los precios fictos por kilo, por el mes de abril de 2023, a efectos dela liquidación de los impuestos respectivos, son los que se determinan.

Resolución DGI Nº 583/023.

Se dispone que en los casos de faena a facón, auto abasto o cuando la planta defaena no abasteciera directamente a la carnicería o al establecimiento industrializador, los precios fictos por kilo, por el mes de abril de 2023, a efectos dela liquidación de los impuestos respectivos, son los que se determinan.

Resolución DGI Nº 584/023.

Se fijan los valores fictos vigentes a partir del 1º abril de 2023, aplicables al régimende percepción del IVA, correspondiente a la comercialización de aves de las especies que se indican.

Resolución DGI Nº 610/023.

Se prorroga el plazo para tramitar la cesión de los certificados de crédito decontribuyentes agropecuarios.

Consultas DGI

Consulta DGI No. 6545

Parque eólico - Constitución de derecho de superficie - IRPF - Renta computable, plazo, declaraciones juradas, retenciones - Tratamiento tributario.

Consulta DGI No. 6553

Promesa de compraventa de lote y posterior edificación de inmueble - Cesión de promesa - IRPF - Incremento patrimonial - Deducción del costo fiscal por construcciones - Tratamiento tributario.

Consulta DGI No. 6528

Promesa de enajenación de inmuebles - Cesión por donación de derechos de promitente comprador - IRPF - Incrementos patrimoniales - Cálculo - Criterio real o ficto - Tratamiento tributario

Juan Ignacio Tróccoli

juan.troccoli@uy.Andersen.comCecilia Ricciardii

cecilia.ricciardi@uy.Andersen.comCecilia Rego

cecilia.rego@uy.Andersen.comMartin Moller

martin.moller@uy.Andersen.comNicolás Austt

nicolas.austt@uy.Andersen.comMauricio Rocumpaj

mauricio.rocumpaj@uy.Andersen.comOficina principal

Rincón 487, Piso 4

Montevideo, 11000 Uruguay

Tel.: +598 2915 7468

Aguada Park Free Trade Zone

Paraguay 2141, Piso 15, Oficina 2

Montevideo, 11800 Uruguay

Tel.:+598 2927 2982

Punta del Este

Calle 29 y Calle 20

Maldonado, 20100 Uruguay

Ph: +598 42441252

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.