Enero 2025 Boletín de novedades tributarias

Normativa de Interés

IVA e IRAE Mínimo - Decreto 360/024:

Se actualizan los montos mensuales del IVA mínimo e IRAE mínimo según escalas.

Se fija en $ 5.660 (pesos uruguayos cinco mil seiscientos sesenta) para el año2025, el monto del pago mensual del Impuesto al Valor Agregado para aquellos

contribuyentes cuyos ingresos no superen las U.I. 305.000 ($ 1.881.545 avalores del 31 de diciembre de 2024) .

Fíjanse para el año 2025, los siguientes montos para los pagos mensuales de IRAE

a) Ingresos hasta una vez y media el límite del IVA mínimo: $ 6.550

b) Ingresos que superen una vez y media el referido límite y hasta tres veces: $7.420

c) Ingresos que superen tres veces el referido límite y hasta seis veces: $ 8.110

d) Ingresos que superen seis veces el referido límite y hasta doce veces: $ 10.890

e) Ingresos que superen doce veces el referido límite y hasta veinticuatro veces: $14.750

f) Ingresos que superen las veinticuatro veces el referido límite: $18.440

Mínimo no Imponible del Impuesto al Patrimonio para 2024 - Decreto 361/024:

Se actualiza el valor real de los inmuebles para el año 2024 y se fija el mínimono imponible del Impuesto al Patrimonio correspondiente al año 2024 para las personas físicas y sucesiones indivisas.

El valor real de los inmuebles para el año 2024, se determinará aplicando el

coeficiente 1,0532 (uno con cero quinientos treinta y dos) a los valores reales

de 2023, salvo que la Dirección Nacional de Catastro hubiera fijado un valor

distinto.

Se fijase en $ 6:381.000 (pesos uruguayos seis millones trescientos ochenta

y un mil) el mínimo no imponible del Impuesto al Patrimonio correspondiente

al año 2024 para las personas físicas y sucesiones indivisas. Para el núcleofamiliar se aplicará el doble de dicho importe.

Los sujetos pasivos del Impuesto al Patrimonio, del Impuesto a las

Trasmisiones Patrimoniales y del Impuesto de Enseñanza Primaria, tomaráncomo base para liquidar los referidos tributos, el importe resultante de

promediar los valores reales fijados por la Dirección Nacional de Catastropara los últimos 5 (cinco) años. A tal fin, dichos valores se actualizaránaplicando los coeficientes generales de actualización. Para aquellos años enque la referida Dirección hubiera fijado un valor distinto, el coeficiente de

actualización se aplicará sobre este valor

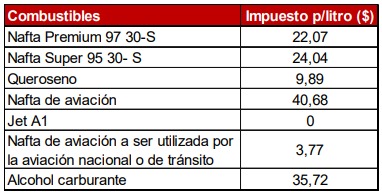

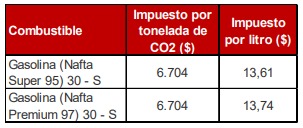

IMESI - Decreto 372/024:

Se actualiza el valor del Impuesto Específico Internobasado en las emisiones de CO2.

Los valores del Impuesto Específico Interno correspondientes a la primera enajenación a cualquier título de los combustibles que se detallan, serán por litro los siguientes:

Los valores del Impuesto Específico Interno correspondientes a la primera enajenación a cualquier título, y la afectación al uso propio, de los bienes que se detallan, serán los siguientes:

Exoneracion bienes agropecuarios - Decreto 373/024:

Incorporación a la nomina de insumos agropecuarios con Exoneracion tributaria a las importaciones.

Se agrega como bien agropecuario exonerado de impuestos a la importaciónal producto Trocares de uso veterinario

Valor Base de Prestaciones y Contribuciones (BPC) - Decreto 05/025.

Se fija el valor de la Base de Prestaciones y Contribuciones a partir del 1º deenero de 2025, en $6.576.

Decreto 07/025 - Se fija para el Ejercicio 2025 en la cantidad detallada el monto máximo de los beneficios fiscales que podrán otorgarse a proyectos declarados promovidos.

Se fija para el Ejercicio 2025 en $ 100:000.000 (pesos uruguayos cien millones) el monto máximo de los beneficios fiscales que podrán otorgarse a proyectosdeclarados promovidos al amparo de lo dispuesto en la Ley 18.833 De fomento del deporte nacional, incluyendo el efecto en el Impuesto a las Rentas de lasActividades Económicas (IRAE) por el gasto deducible.

Valor Unidad Reajustable y la Unidad Reajustable de Alquileres para el mes dediciembre de 2024 -Decreto 09/025

Fíjase el valor de la Unidad Reajustable (UR) correspondiente al mes dediciembre de 2024 en $ 1.744,40 (pesos uruguayos mil setecientos cuarenta ycuatro con 40/100).

IRPF - Decreto 26/025:

Se fijan los límites a efectos del régimen opcional deliquidación simplificada y de exclusión de retenciones, para los contribuyentes del Impuesto a las Rentas de las Personas Físicas

Se fija en $ 65.400,00 (pesos uruguayos sesenta y cinco mil cuatrocientos) mensuales y en $ 784.800,00 (pesos uruguayos setecientos ochenta y cuatro mil ochocientos) anuales para quedar excluido de las retenciones mensuales y del ajuste anual, respectivamente, correspondientes al ejercicio 2025.

Otras Disposiciones

Resolución DGI N.º 325/025

Se fija, a partir del 1º de febrero de 2025, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido de la faena por ellos realizada de animales de su propiedad.

Resolución DGI N.º 327/025

Se dispone que en los casos de faena a façón, autoabasto o cuando la planta de faena no abasteciera directamente a la carnicería o al establecimiento industrializador, los precios fictos por kilo, por el mes de febrero de 2025, a efectos de la liquidación de los impuestos respectivos, son los que se determinan.

Resolución DGI N.º 171/025

Se agrega en la nómina de bienes exonerados del IVA que establece el numeral 1º) de la Resolución de la Dirección General Impositiva Nº 305/979, al siguiente: "Carro plataforma o chata de transporte agrícola"

Consultas DGI

Consulta DGI No. 6686 – SAS que presta servicios a entidades bancarias - IRPF - Retención - No corresponde

Una Sociedad por Acciones Simplificadas (SAS) que presta servicios a entidades

bancarias, señala que una de ellas le ha indicado que debe realizarle la retencióndel Impuesto a la Renta de las Personas Físicas (IRPF) en ocasión del pago de los

mismos, en virtud de que las SAS no se encuentran expresamente excluidas por

el numeral 8º de la Resolución de DGI Nº 662/007.

Esta Comisión de Consultas comparte que no se deben efectuar las retenciones

de IRPF establecido por la normativa señalada, por los motivos que se exponen a

continuación.

En cuanto a las rentas originadas en servicios fuera de la relación de dependencia

prestados por los contribuyentes del IRPF y las entidades que atribuyen rentas, el

artículo 73 del Decreto Nº 148/007, designa como responsables por obligaciones

tributarias de terceros a: “a) Los contribuyentes del IRAE incluidos en la Dirección de Grandes

Contribuyentes y en la Unidad CEDE de la Dirección General Impositiva. …)”

Asimismo, el numeral 8°) de la Resolución de DGI Nº 662/007 aclara que dichos

sujetos deberán retener el impuesto en todos los casos, excepto cuando el

beneficiario se encuentre comprendido entre los sujetos mencionados en el literal

A) del artículo 3° del Título 4 del Texto Ordenado de 1996 (hoy artículo 12°del

Título 4 del Texto Ordenado de 2023).

Las SAS son formas jurídicas admitidas en nuestro país luego de la entrada envigencia de la Resolución mencionada. De acuerdo con lo dispuesto por el

numeral 8° del artículo 3° del Decreto Nº 150/007 de 26.04.007 también tienentodas sus rentas gravadas por el IRAE del mismo modo que las restantes formas

jurídicas numeradas en el literal A señalado, por tal motivo se concluye que la

entidad bancaria no le debe retener el IRPF por los servicios prestados por la

consultante

Juan Ignacio Tróccoli

juan.troccoli@uy.Andersen.comCecilia Ricciardii

cecilia.ricciardi@uy.Andersen.comCecilia Rego

cecilia.rego@uy.Andersen.comMartin Moller

martin.moller@uy.Andersen.comMauricio Rocumpaj

mauricio.rocumpaj@uy.Andersen.comAnaclara Perez

anaclara.perez@uy.Andersen.comBelen Rocha

belen.rocha@uy.Andersen.comOficina principal

Rincón 487, Piso 4

Montevideo, 11000 Uruguay

Tel.: +598 2915 7468

Aguada Park Free Trade Zone

Paraguay 2141, Piso 15, Oficina 2

Montevideo, 11800 Uruguay

Tel.:+598 2927 2982

Punta del Este

Calle 29 y Calle 20

Maldonado, 20100 Uruguay

Ph: +598 42441252

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.