ENERO Boletín de novedades tributarias

Contexto internacional

Nueva edición de las Directrices de Precios de Transferencia OCDE

El pasado 20 de enero, la Organización para la Cooperación y

el Desarrollo Económico (OCDE) publicó sus nuevas

Directrices de Precios de Transferencia para Empresas

Multinacionales y Administraciones Fiscales.

Dentro de las principales modificaciones, se incluyen:

- Ampliación de comentarios sobre la aplicación del Método de División de Ganancias.

- Análisis de intangibles de difícil valoración como orientación para las Administraciones Tributarias.

- Guía de Precios de Transferencia sobre transacciones financieras.

Disposiciones destacadas

COMAP – Ajustes de Criterios Básicos Generales de Funcionamiento

A partir del 3 de Febrero comenzaron a regir distintos cambios en

los Criterios Básicos Generales de Funcionamiento del Decreto

268/020.

Los ajustes impactan en los siguientes aspectos:

- Tope en el valor de vehículos utilitarios: camionetas y furgones.

- Ajuste en el indicador Tecnologías Limpias no considerando dentro del término auto elevadores eléctricos las transpaletas, apiladores eléctricos, carretillas eléctricas, entre otros similares, los que no computan para el indicador.

- Actualización de valores máximos admitidos de plantines y costos de implantación.

- Elegibilidad de bienes usados.

- Actualización de nivel tecnológico de productos para el indicador Nivel Tecnológico del producto elaborado, con la incorporación del producto hidrógeno verde.

- Puntaje de indicador Descentralización.

- Actualización de listado de certificaciones admitidas para indicador sectorial Diferenciación de productos y procesos.

Otras disposiciones

Decreto 22/022 – Límites del abatimiento del Impuesto al Patrimonio.

Se sustituye el último inciso del artículo 17 del Decreto Nº 122/021, de 27 de abril de 2021, por el siguiente:

Lo dispuesto en el presente artículo regirá sólo para el cierre de ejercicio acaecido a partir del 31 de diciembre de2020 inclusive y hasta el 30 de noviembre de 2021.

Decreto 24/022 – Anticipo del Impuesto al Valor Agregado en la importación de carne suinas.

El anticipo del impuesto al Valor Agregado en la importación de carnes suina, grasa e hígados porcinos y despojos de especie porcina se fijó en 19%.

Decreto 50/022 – Se fija el límite al régimen opcional de la liquidación simplificada de IRPF para los contribuyentes que obtengan rentas en relación de dependencia.

Fijese en $ 45.800,00 (pesos uruguayos cuarenta y cinco mil ochocientos) mensuales y en $ 549.600,00 (pesos uruguayos quinientos cuarenta y nueve mil seiscientos) anuales, el límite a que refiere el artículo 64 bis del Decreto Nº 148/007, de 26 de abril de 2007, para quedar excluido de las retenciones mensuales y del ajuste anual del IRPF correspondientes al ejercicio 2022.

Decreto 37/022 – Reducción del IVA correspondiente a las enajenaciones de bienes y prestación de servicios

Se prorrogo hasta el 31 de diciembre de 2022 el plazo durante el cual las operaciones efectuadas por las empresas de reducida dimensión económica permanezcan exceptuadas del régimen de retención dispuestas en el Decreto 94/002 (Obligaciones Tributarias de Terceros) por las enajenaciones de bienes y prestaciones de servicios.

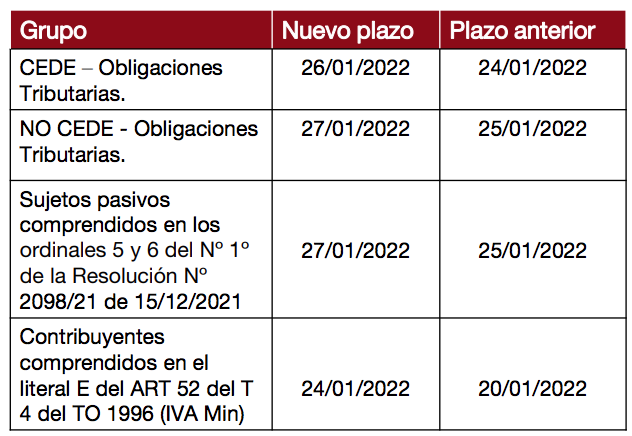

Resolución DGI 71/022 - Prórroga de vencimientos - Se otorga una prórroga para el plazo de determinadas obligaciones tributarias.

Se prorrogo el plazo para el cumplimiento de las obligaciones tributarias según el siguiente cuadro:

Lo dispuesto en la presente resolución no será de aplicación para los vencimientos establecidos en los ordinales 18 y 20 del numeral 1º) de la Resolución Nº 2098/021 de 15 de diciembre de 2021.

Resolución DGI 140/022

Se fija, a partir del 1º de febrero de 2022, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido de la faena por ellos realizada de animales de su propiedad.

Resolución DGI 141/022

Se dispone que en los casos de faena a facón, auto abasto o cuando la planta de faena no abasteciera directamente a la carnicería o al establecimiento industrializador, los precios fictos por kilo, por el mes de febrero de 2022, a efectos de la liquidación de los impuestos respectivos, son los que se determinan.

Resolución DGI 142/022

Se fijan los valores fictos vigentes a partir del 1º de febrero de 2022, aplicables al régimen de percepción del IVA, correspondiente a la comercialización de aves de las especies que se indican.

Resolución DGI 163/022

Los contribuyentes que se hayan amparado a lo dispuesto en el artículo 17 del Decreto Nº 122/021 de 27 de abril de 2021, realizando el abatimiento del IP previsto en el artículo 47 del Título 14 del Texto Ordenado 1996, aplicando un límite superior al 1% (uno por ciento); podrán pagar el saldo del IP correspondiente al ejercicio siguiente al que aplicaron el beneficio, en 6 cuotas iguales y consecutivas, venciendo la primera en la fecha prevista para el pago del saldo del referido impuesto, según lo establecido en la Resolución Nº 2.098/2021 de 15 de diciembre de 2021.

Juan Ignacio Tróccoli

juan.troccoli@uy.Andersen.comCecilia Ricciardii

cecilia.ricciardi@uy.Andersen.comCecilia Rego

cecilia.rego@uy.andersen.comMartin Moller

martin.moller@uy.Andersen.comDaniel Alvariza

daniel.alvariza@uy.Andersen.comNicolás Austt

nicolas.austt@uy.Andersen.comFederica Neira

federica.neira@uy.Andersen.comOficina principal

Rincón 487, Piso 4

Montevideo, 11000 Uruguay

Tel.: +598 2915 7468

Aguada Park Free Trade Zone

Paraguay 2141, Piso 15, Oficina 2

Montevideo, 11800 Uruguay

Tel.:+598 2927 2982

Punta del Este

Calle 29 y Calle 20

Maldonado, 20100 Uruguay

Ph: +598 42441252

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.