DICIEMBRE Boletín de novedades tributarias

Disposiciones destacadas

Resolución DGI Nº 2075/021

A partir del 1º de Febrero de 2022, se ajustan ciertas disposiciones vinculadas al régimen de Comprobantes Fiscales Electrónicos (CFE):

- En el caso de operaciones que deban preceptivamente documentarse a consumo final de acuerdo a la normativa vigente, se utilizarán e-Tickets

- Se amplían los casos en que nos E-Tickets deben ser

enviados a DGI:

-Cuando el monto supere las UI 10.000 excluido el IVA.

Cuando se trate de documentos sujetos a devolución de IVA, sin importar el monto.

Cuando se trate de exportación de servicios, sin importar el monto documentado.

Cuando correspondan a actividades económicas que deban preceptivamente documentarse a consumo final de acuerdo a la normativa vigente y el receptor se identifique con número de RUC, sin importar el monto. - El reporte diario enviado a DGI también deberá contener aquellos documentos emitidos por pagos a cuenta de terceros.

Resolución DGI Nº 2099/021 – Constancias de exoneración de IRPF por arrendamiento de inmuebles

Las constancias a correspondientes a la exoneración de IRPF por

arrendamiento de inmuebles, emitidas en el año 2021 y que se

encuentren vigentes, mantendrán su validez durante un año

adicional contado a partir de su vencimiento original.

Cuando se modifiquen las condiciones que justificaron la emisión

de dichas constancias, será responsabilidad de los contribuyentes

concurrir a las dependencias de la DGI a efectos de revocarlas,

así como realizar la comunicación a los responsables.

La renovación y celebración de nuevos contratos de

arrendamiento no implica la modificación de las condiciones, en

tanto la totalidad de las rentas no superen el límite.

Cuando los contribuyentes no concurran a revocar las

constancias a que refiere el numeral anterior, se entenderá que

mantienen las condiciones establecidas.

Los contribuyentes con constancias emitidas en el año 2020 y

que fueran renovadas en forma automática hasta el 31 de

diciembre de 2021, deberán, para seguir gozando de la

exoneración, realizar una nueva solicitud, siempre que se

mantengan las condiciones previstas. El plazo para dicha

renovación será hasta el 27 de diciembre de 2021.

Decreto 390/021 – Modificación de tasas aplicables al IMESI correspondiente a la enajenación de vehículos eléctricos

A partir del 1 de enero de 2022, se modifican las tasas de IMESI

aplicable a la enajenación de vehículos eléctricos, consistente con la

política de eficiencia energética, y de promoción de tecnologías

amigables con el ambiente.

Se fijó en 0%, la tasa aplicable a aquellos vehículos que disponen

únicamente de uno o varios motores eléctricos como elemento para

proporcionar la fuerza motriz del automóvil.

Además, a partir del 1 de junio 2022 comienza a regir una nueva

clasificación a efectos de aplicar las tasas correspondientes a los

vehículos híbridos, en distintas subcategorías, dependiendo de su

forma de recarga y de su autonomía eléctrica en cuanto a su

impulso.

Decreto 434/021 – Se fija el monto del pago mensual de los contribuyentes de IVA Mínimo, y de los pagos mensuales de IRAE según escala.

Fijase en $ 4.720 para el año 2022, el monto del pago mensual de los contribuyentes comprendidos en el régimen de IVA Mínimo. Se fijan para el año 2022, los siguientes montos para los pagos mensuales de IRAE según escala, según los ingresos gravados al último cierre de ejercicio:

- Ingresos hasta $ 4.722.132 - $ 6.180

- Ingresos desde $ 4.722.132 hasta $ 9.444.264 - $ 6.760

- Ingresos desde $ 9.444.264 hasta $ 18.888.528 - $ 9.080

- Ingresos desde $ 18.888.528 hasta $ 37.777.026 - $ 12.300

- Ingresos que superen los $ 37.777.026 - $ 15.380

Aclaración: Los valores en $ se determinaron teniendo en cuenta la hipótesis de una empresa con cierre de balance el 31 de Diciembre 2021

mpuestos administrados por DGI - Cuadros de Vencimientos para el período Enero - Diciembre 2022.

Se establecen los siguientes Cuadros de Vencimientos por el período Enero - Diciembre 2022 según los correspondientes grupos de sujetos pasivos:

CEDE (Incluso aquellos gestionados por la División Grandes

Contribuyentes)

Presentación de Declaración Jurada y plazo para el pago:

NO CEDE

Presentación de Declaración Jurada y plazo para el pago.

Impuestos administrados por DGI - Cuadros de Vencimientos para el período Enero - Diciembre 2022.

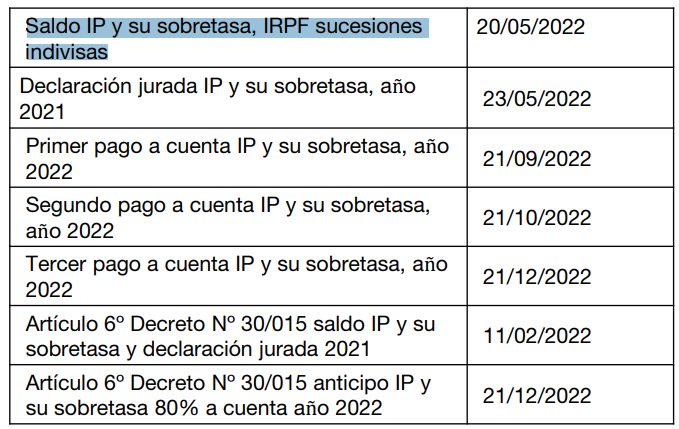

IMPUESTO AL PATRIMONIO personas físicas, núcleos familiares y sucesiones indivisas. Saldo de IRPF sucesiones indivisas.

Impuestos administrados por DGI - Cuadros de Vencimientos para el período Enero - Diciembre 2022

IVA Mínimo:

Decreto 409/021– Se fijan los mínimos no imponibles para el Impuesto al Patrimonio del año 2021

Se fijó en $ 5.303.000 el mínimo no imponible del Impuesto al

Patrimonio correspondiente al año 2021 para las personas físicas

y sucesiones indivisas.

Para el núcleo familiar se duplicará el importe mencionado

anteriormente.

Decreto 428/021– Se fijan los montos de las multas previstas por Contravención e Instigación Publica al no pago de tributos

Se fijó en $ 570 y $ 10.620, las multas mínimas y máximas previstas por los artículos 95 y 98 del Código Tributario.

Decreto 399/021– Se sustituye el concepto de Consumidores Finales, en lo relativo al tributo denominado Monotributo.

A partir de la publicación del Decreto 399/021, se consideran como consumidores finales a los organismos estatales, salvo a los Entes Autónomos y Servicios Descentralizados, sin importar si dichos organizamos gozan o no de inmunidad tributaria de acuerdo a lo establecido por la Constitución.

Proyecto de ley SN/585 - Impuesto al gasoil - Modificación

El pasado 15 de Diciembre de 2021, se remitió a la Cámara de

Senadores un Proyecto de Ley con el fin de sustituir el impuesto

que grava al Gasoil.

El objetivo de este Proyecto, es que el Gasoil dejé de gravarse por

IVA, y vuelva a gravarse por IMESI.

El valor fijado es de $ 2 por litro de Gasoil a efectos del IMESI,

facultando al Poder Ejecutivo a actualizar anualmente el valor

hasta la variación del IPC.

Resolución DGI Nº 2087/021

Se incluye en la nómina de bienes exonerados del IVA que establece el numeral 1º de la Resolución de la Dirección General Impositiva Nº 305/1979, a las pinzas para descolar lanares y/o suinos.

Resolución DGI Nº 2072/021

Se incluye en la nómina de bienes exonerados del IVA que establece el numeral 1º de la Resolución de la Dirección General Impositiva Nº 305/1979, a las pinzas aplicadoras de caravanas para trazabilidad ganadera.

Resolución DGI Nº 2096/021

Se fija en el 8,79% anual para moneda nacional y en el 3,03% anual para el dólar estadounidense, las tasas de actualización de las rentas vitalicias computables para la liquidación del Impuesto al Patrimonio de las personas físicas, núcleos familiares y sucesiones indivisas del ejercicio 2021. En caso de que la renta estuviese contratada en otra moneda deberá aplicarse el arbitraje al dólar americano correspondiente al cierre de operaciones del Banco Central del Uruguay del día 31 de diciembre de 2021.

Resolución DGI Nº 2095/021

Fijase en $ 170 el monto de las operaciones exceptuadas de

documentar.

Quienes realicen las ventas correspondientes a operaciones

exceptuadas, deberán emitir diariamente comprobantes globales

que respalden las operaciones que no se documentaron

individualmente. En este sentido, los contribuyentes tendrán que

conservar todas las vías de la documentación emitida.

Este régimen no regirá para aquellos contribuyentes que utilicen

máquinas registradoras, ni para los amparados en

las Resoluciones Nº 411/1999 y Nº 798/2012 , quienes deberán

documentar la totalidad de sus operaciones.

Lo dispuesto anteriormente, será aplicable a los contribuyentes

Monotributo y Monotributo Social MIDES.

Resolución DGI Nº 2097/021

A partir del 1º de enero de 2022, la contravención por omisión de

deberes formales se sancionará con multas variables de acuerdo

con la siguiente escala:

Omisión de inscribirse ……. $ 920.

Omisión de comunicar al RUT las modificaciones producidas en la

información suministrada al inscribirse, cumplido el plazo

reglamentario:

Dentro de los 90 días siguientes ...... $ 630.

Dentro del año siguiente .................. $ 2.490.

Más de un año ............................... $ 3.550.

Para las personas físicas y las empresas unipersonales, la multa

máxima por omisión de comunicar al RUT las modificaciones,

será de $ 630.

A partir del 1º de enero de 2022, se fija en $ 630 el valor del

duplicado de la constancia de inscripción en el Registro Único

Tributario de la Dirección General Impositiva.

Resolución DGI Nº 2189/021

Se establecieron los montos de la contravención por presentación de declaraciones juradas fuera de plazo, que se sancionarán de acuerdo con la siguiente escala:

- Dentro del primer mes siguiente al del vencimiento $ 640 por cada declaración jurada.

- Dentro del segundo mes siguiente al del vencimiento $ 670, por cada declaración jurada

- A partir del tercer mes siguiente al del vencimiento, inclusive, $ 730, por cada declaración jurada.

En el caso de contribuyentes sin actividad comprendida en el período de la declaración jurada, por cada declaración jurada, $ 640, con un máximo de $ 1.900 para el caso que en cada acto se presente más de una declaración jurada.

Resolución DGI Nº 2203/021

Se establecen los precios fictos por kilo, en los casos de faena a façón, autoabasto o cuando la planta de faena no abasteciera directamente a la carnicería o al establecimiento industrializador, por el mes de enero de 2022, a efectos de la liquidación de los impuestos respectivos

Resolución DGI Nº 2204/021

Se fijan los valores fictos vigentes a partir del 1º de enero de 2022, aplicables al régimen de percepción del IVA, correspondiente a la comercialización de determinados tipos aves.

Resolución DGI Nº 2205/021

Se fijan, a partir del 1º de enero de 2022, los nuevos valores por kilo de venta al público de carne bovina y ovina y sus menudencias, a efectos de la percepción del IVA, así como el IVA que deben tributar quienes vendan al público el producido de la faena por ellos realizada de animales de su propiedad.

Decreto 437/021– Se fija el valor de la unidad reajustable (UR) correspondiente al mes de octubre de 2021

Se fija el valor de la Unidad Reajustable (UR) correspondiente al mes de octubre de 2021, a utilizar a los efectos de lo dispuesto por el Decreto-Ley Nº 14.219, de 4 de julio de 1974 y sus modificativos en $ 1.362,06.

Proyecto de ley SN/ 586 - Combustibles - Se prohíbe gravar con nuevos tributos.

Se remite un Proyecto de Ley, que establece que el combustible no podrá ser gravado por ningún tributo nacional, departamental ni municipal, además del Impuesto Específico Interno (IMESI).

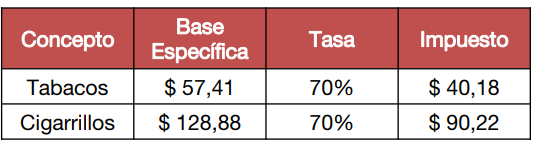

Decreto 440/021 – Se establecen los valores del IMESI, correspondiente a la enajenación de tabacos y cigarrillos

Se establecen las siguientes bases específicas, tasas e impuestos para los tabacos y cigarrillos, a efectos de la liquidación del IMESI:

Cuando las cajillas de cigarrillos contengan una cantidad diferente a

20 (veinte) unidades, la base específica referida se determinará en

forma proporcional.

Los valores establecidos para los tabacos corresponden a paquetes

de 45 (cuarenta y cinco) gramos de contenido neto; en el caso de

paquetes con contenido neto diferente, la base específica se

determinará proporcionalmente.

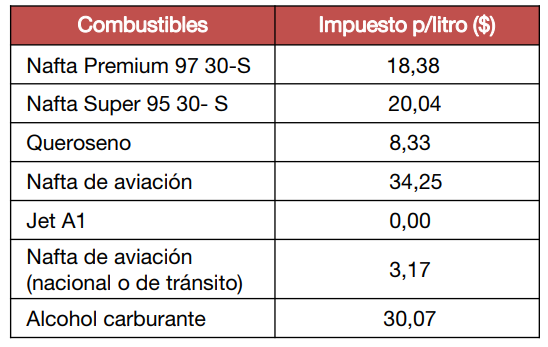

Decreto 441/021 – Se establecen los valores del IMESI correspondientes a la enajenación de combustibles

Los valores del Impuesto Específico Interno correspondientes a la primera enajenación a cualquier título de los combustibles que se detallan, serán por litro los siguientes:

Se fija en $ 0 el monto del IMESI aplicable a las enajenaciones de alcohol carburante realizadas por el fabricante, en forma directa a las empresas industriales que produzcan naftas (gasolinas), y lo utilicen como materia prima.

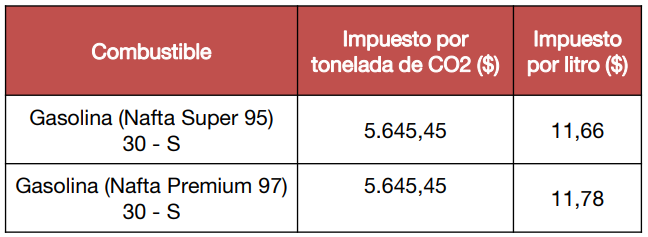

Decreto 441/021 – Se establecen los valores del IMESI correspondientes a la enajenación de combustibles

Con respecto a los valores correspondientes al nuevo hecho generador del IMESI basado en emisiones de dióxido de carbono (CO2), los valores correspondientes a la primera enajenación, de los bienes que se detallan, serán los siguientes:

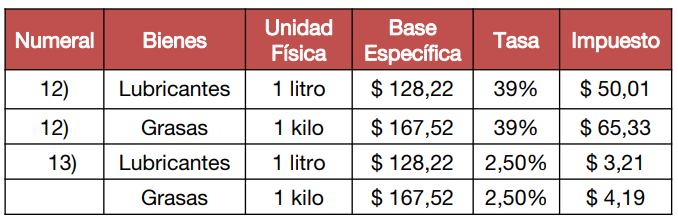

Decreto 442/021 – Se fijan para las grasas y lubricantes las siguientes bases específicas, tasas e impuestos

Se determinaron las bases específicas, tasas e impuestos por unidad física enajenada, correspondientes a las grasas y lubricantes a efectos de la liquidación de IMESI:

Para otras presentaciones el impuesto se determinará proporcionalmente.

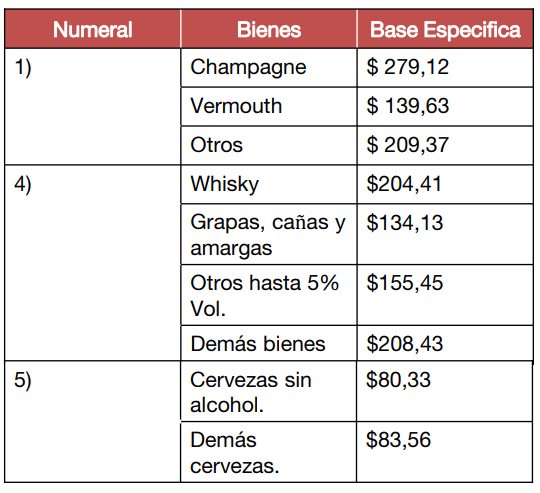

Decreto 443/021 – Se fija el valor del IMESI correspondiente a las bebidas para el año 2022

Se fijan los siguientes montos fijos por unidad física enajenada correspondientes a los bienes que se detallan:

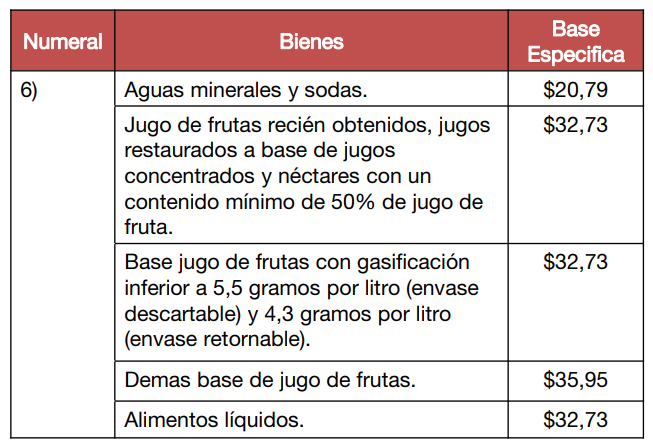

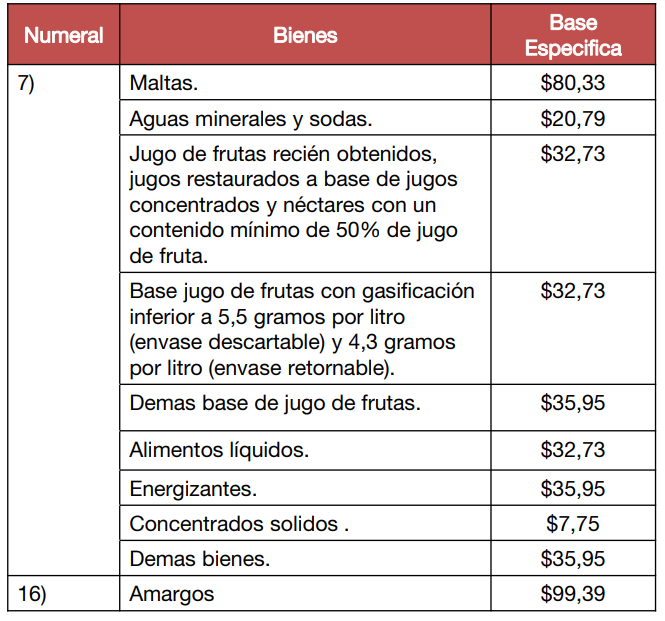

Decreto 441/021 – Se fija el valor del Impuesto Específico Interno para las bebidas para el año 2022

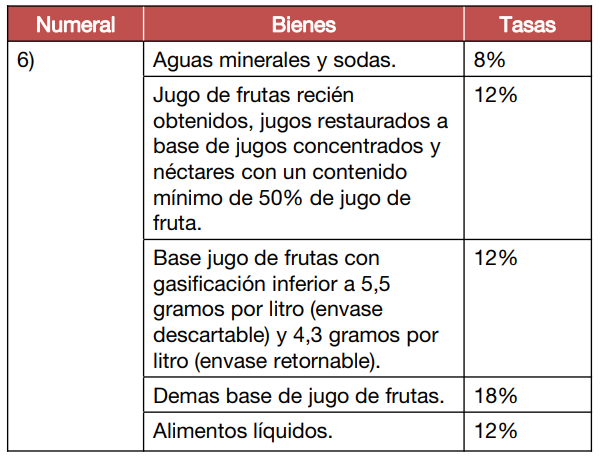

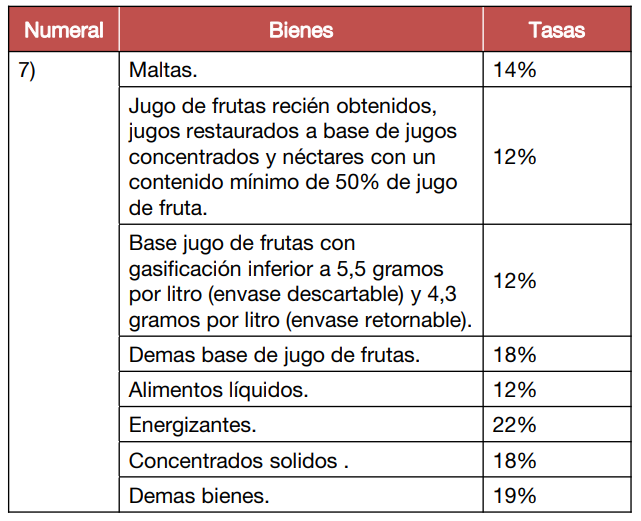

Se fijan las siguientes tasas aplicables sobre los valores imponibles, para los numerales 6) y 7) :

Decreto 441/021 – Se fija el valor del Impuesto Específico Interno para las bebidas para el año 2022

Decreto 400/021– Se fijan el valor de la Unidad Reajustable y el de la Unidad Reajustable de Alquileres para el mes de setiembre de 2021

Fijase el valor de la Unidad Reajustable (UR) correspondiente al

mes de setiembre de 2021, a utilizar a los efectos de lo dispuesto

por el Decreto-Ley Nº 14.219, de 4 de julio de 1974 y sus

modificativos en $ 1.359,25.

Considerando el valor de la Unidad Reajustable (UR)

precedentemente establecido y los correspondientes a los 2 (dos)

meses inmediatos anteriores, fijase el valor de la Unidad

Reajustable de Alquileres (URA) del mes de setiembre de 2021 en

$ 1.354,24.

El número índice correspondiente al índice General de los Precios

del Consumo asciende en el mes de setiembre de 2021 a 236,98,

sobre base diciembre 2010 = 100.

El coeficiente que se tendrá en cuenta para el reajuste de los

alquileres que se actualizan en el mes octubre de 2021 es de

1,0593.

Andersen is the Uruguayan member firm of Andersen Global®, an international association of member firms comprised of tax and legal professionals worldwide.